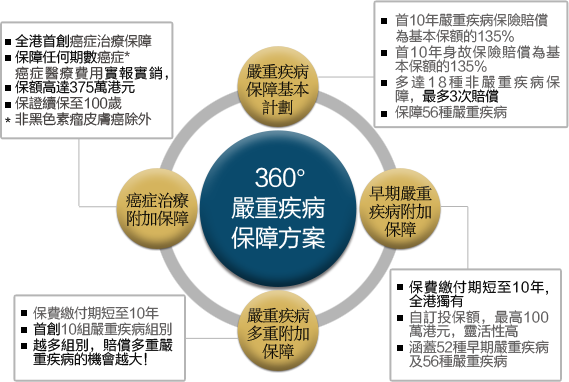

3组严重疾病保障配合所需,涵盖严重疾病、早期严重疾病及非严重疾病,并提供多次赔偿,在不幸患病事提供经济支援,让您安心接受治疗,继续向人生目标前进。

现今医疗科技发展一日千里,某些严重疾病若能及早发现及治疗,将可大大提升治疗的机会及提高存活率,当要应付庞大的医疗开支,大部分客户都需要运用积蓄应付,可见客户都明白他们并未有足够的保障额。

例子1: 張先生作為家庭支柱,希望自己得到周全的嚴重疾病保障,如有不幸事情發生時亦不會為家人帶來任何負擔。因此,他於57 歲時決定購買下列計劃並選擇接受增值權益(假設保障額每年按5%增長):

| 康采基本計劃 – 15 | 康采早期附加契約 – 15 | 康采多重附加契約 – 15 | |

|---|---|---|---|

| 第1 年 | 800,000 港元 | 400,000 港元 | 800,000 港元 |

| 第2 年 | 840,000 港元 | 420,000 港元 | 840,000 港元 |

| 第3 年 | 882,000 港元 | 441,000 港元 | 882,000 港元 |

| 第4 年起 | 926,100 港元 | 463,050 港元 | 926,100 港元 |

註: 因增值權益會於張先生60 歲後的保單週年終止

首次賠償:非嚴重疾病賠償

張先生於第3個保單週年需要植入起博器以改善心律不整,得到預支康采基本計劃保額的20%作為非嚴重疾病賠償:882,000港元x20%=176,400港元

張先生認為自己於退休後的家庭負擔相對較低,並同時希望領取一筆現金與太太享受退休生活,所有他於65歲時(即第8個保單週年)降低50%保障額以獲取當時保證現金價值及費保證特別奬賞的50%(需扣除預支非嚴重疾病的50%-即88,200港元):

註:基本保額及增值權益保額將按比例各自降低50%投保額

| 康采基本計劃 – 15 | 康采早期附加契約 – 15 | 康采多重附加契約 – 15 | |

|---|---|---|---|

| 第8 年起 | 463,050 港元 (基本保額 + 增值權益保額= 400,000 + 63,050 港元) |

231,525 港元 (基本保額 + 增值權益保額= 200,000 + 31,525 港元) |

463,050 港元 (基本保額 + 增值權益保額= 400,000 + 63,050 港元) |

第2 次賠償: 身故賠償

不幸地,張先生因心臟病發作於第9個保單週年身故,他的受益人可得到康采基本計劃保額的100%及額外35%保障保險賠償,總賠償額為:100%基本計劃保額 – 預支非嚴重疾病賠償 + 額外35%保障 + 非保證特別獎賞= 463,050 港元x 100% – 176,400 港元x50% + 400,000 港元 x 35% + 非保證特別獎賞= 514,850 港元 + 非保證特別獎賞

法国安盛公司(AXA)是全球最大的保险集团,起初是众多互助型保险公司的机械联合企业,现在它是当今世界上最大的一家保险公司(同德国Allianz 和荷兰ING一样),也是一个资产管理巨头。AXA在美国有子公司安盛金融公司(AXA Financial),该子公司持有联合资产管理公司的绝大多数股份,同时在海外其它地方都有众多子公司,这些子公司经营寿险、个人财产和意外伤害险、企业财产和意外伤害险、再保险、金融服务和房地产投资等业务。2016年2月,AIG宣布获得法国安盛保险8300万美金的融资,安盛占股8%。