保障更全

香港保险覆盖的重疾种类更多,相关重大疾病的定义范围更广(如终末期疾病指的是存活不到1年,而大陆是指存活不到6个月)

费率更低

保障更全

保额更高

产品更丰富

费率更低

香港保险以香港死亡率作为参考依据,而香港死亡率是低于内地的,所以同等类型的保险,香港的保费会更低

保障更全

香港保险覆盖的重疾种类更多,相关重大疾病的定义范围更广(如终末期疾病指的是存活不到1年,而大陆是指存活不到6个月)

保额更高

香港保险提供从5万美金到3500万美金 的保额,而国内可申请的最高保额远远低于香港

产品更丰富

香港保险品种更为丰富,用户可以妥善进行财富分配及投资选择

监管更完善

香港保险营运历史超过100年,市场严谨规范

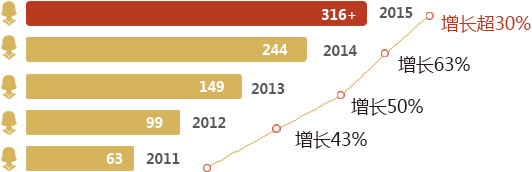

投资回报高

香港保险的投资项目、地区、金额较中国大陆有更多选择,且为全球性的运营,分散了投资的风险,并能为用户获取最大回报

寿险免除责任

地震、暴乱等不属于香港寿险产品里的免除责任,保障范围比内地要广

离岸资产保护

内陆高端客户可通过投保实现离岸资产保护,保密性高

监管更完善

投资回报高

寿险免除责任

离岸资产保护

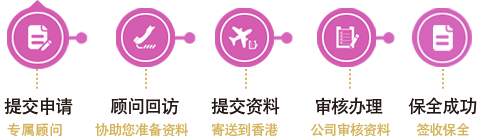

A:如需体检,被保险人需接受保险公司安排的香港指定的体检中心进行体检。

A:您可以直接用内地任何银行的银联卡或信用卡进行首期保费的扣款。购买保单不占用您每年5万美金的汇款限额,直接作为消费购物刷卡。

A:您可以由深圳转香港或直达香港,我们会有专人接待。

A:投保之前,请您检查身份证和港澳通行证有效期,并准备好地址证明(近三個月內的水、电、银行月结单等一份证明文件即可)。

A:根据香港《保险公司条例》的规定,投保人必须在香港进行投保。

A:根据你投保保费的不同,我们会有相应的优惠政策,详情请咨询客服。

港币与人民币的兑换汇率是一直浮动的,存在上涨或下跌的双重可能性。不过,香港保险本身在保费优惠、保单分红及保障范围上有很大的优势,相对来说,汇率浮动带来的风险还是很小的。

根据香港《保险公司条例》的规定,客户在进行投保时需亲临香港,对于离港较远的客户来说,此举存在一定的不便利性。但投保以外,比如保单信息变更和续保可通过注册保险公司官网直接在网上操作。

在中国内陆,有保险法保障保险公司不出现倒闭情况,但在香港无此要求。但从保险发展体系看,香港保险的监管相比内陆会更完善,而香港《保险公司条例》亦规定当保险公司经营不当面临倒闭,必须有再保公司或其他规模公司收购继续经营,而且不得更改最初投保的保单条例等,使该份保单得到应有的保障。

保单初期偏低是所有保险的本身的特性,前几年保单需摊提公司营运成本相关费用,所以现金价值普遍不高,即便是中国内陆,虽然有现金价值,但是普遍非常低。

香港会按照高中低的分红利演示给客戶参考,而大部分都是以中档列表作为展示,其次由于香港可投资项目、地区、金额有更多选择全球性的运营,分散投资皆可以为客户在相对较低风险情况下争取最大回报。

香港重疾险的理賠期限只有180天,与内地相比时间较短。(寿险并无180天的限时要求)